시니어에게 솔깃한 재테크 이야기 2

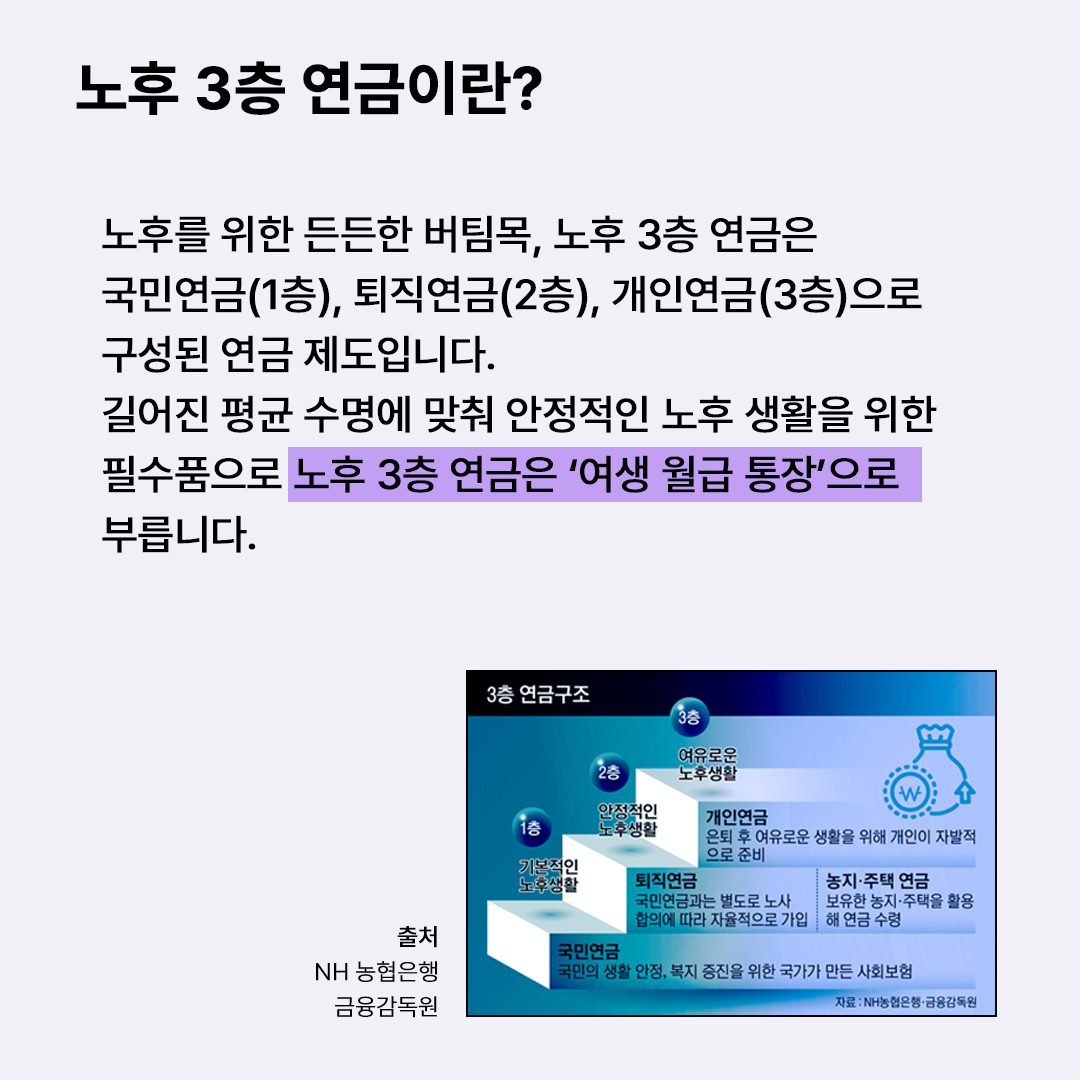

노후 3층 연금 이야기

국민연금(1층), 퇴직연금(2층), 개인연금(3층)

‘여생 월급 통장’ 챙겨야 노후 가난에서 벗어난다.

노후 3층 연금은 1층엔 국민연금(공적연금)을 두고 2층에 퇴직 연금, 3층에 개인연금을 적립하여 노후 생활을 연금으로 생활하는 연금 제도를 말합니다.

연금을 제대로 챙겨야 길어진 평균 수명에 맞게 은퇴 이후 안정적 생활 자금을 확보할 수 있습니다. 그래서 노후 3층 연금을 ‘여생 월급 통장’으로 부릅니다.

우선 노령 연금으로도 부르는 국민연금입니다. 국민연금을 매월 300만 원 받는다는 얘기에 부럽기만 합니다. 심지어 월 400만 원을 넘게 받는다는 얘기엔 긴가민가하지만 100만 원 안팎을 받는 나와 비교하면 기가 죽습니다. 기죽을 필요 없습니다.

진실은 이렇습니다.

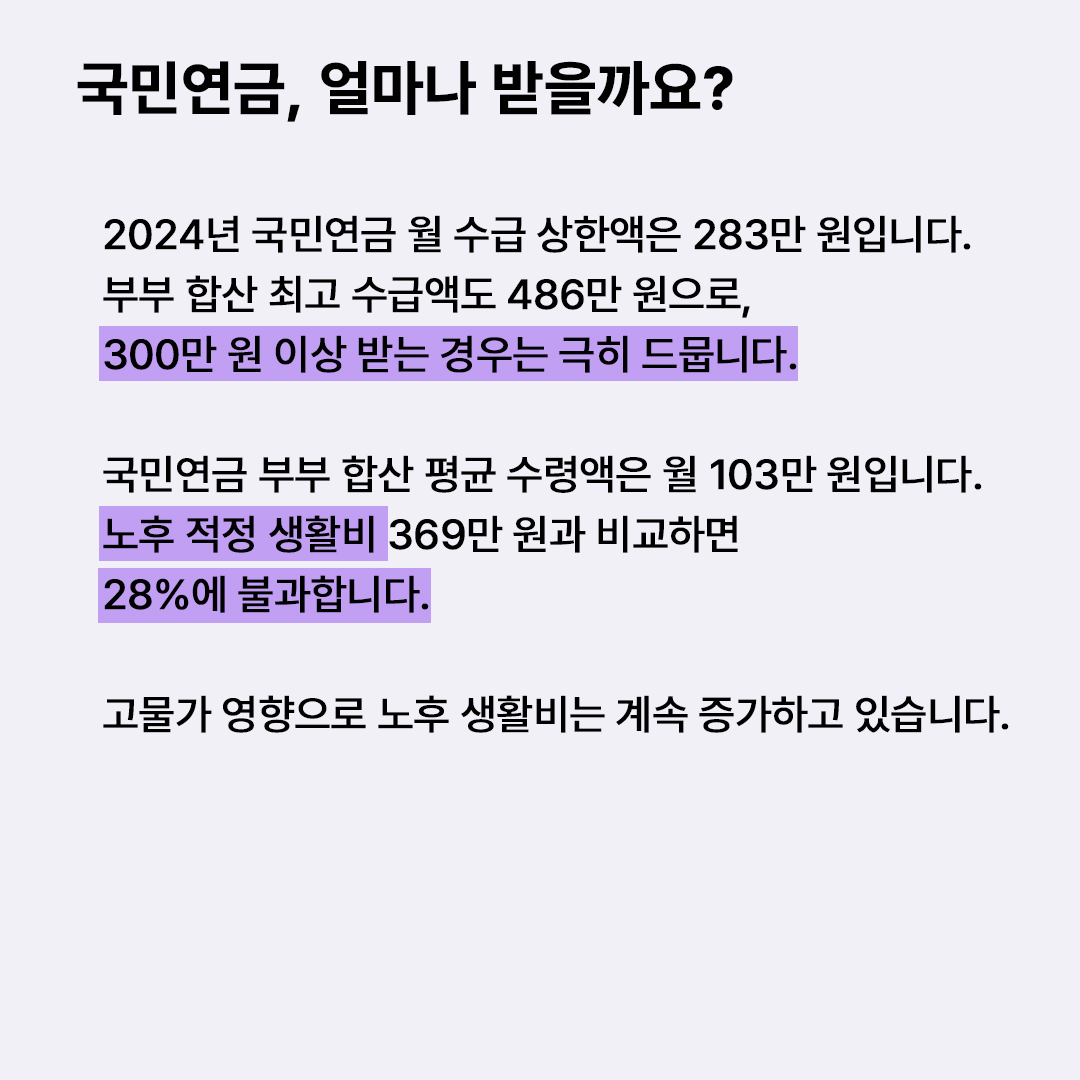

2024년 현재 국민연금 월 수급 상한액은 283만 6,620원입니다. ‘300만 원 받는다는 건 뭐지?’ 뻥이거나 부부 합산이거나입니다. 부부 합산 기준 월 수급액은 최고 486만 원입니다, 부부 합산 월 300만 원 이상 받는 경우는 1,533쌍입니다. 극히 일부입니다. 참고로 국민 연금은 시니어 대부분이 노령 연금으로 받을 겁니다. 10년 이상 국민 연금을 낸 뒤 내 출생 연도 기준 수급 연령부터 남은 삶 동안 받는 급여입니다. 예를 들면 1957(67세)~1960년생(64세)은 62세부터 노령 연금을 받기 시작했습니다.

국민연금 부부 합산 평균은 얼마나 받을까요?

2024년 기준 월 103만 원입니다. 부부 적정 노후 생활비인 369만 원과 비교하면 28%에 불과한 수준입니다. 아니 노후 생활비가 어떻게 평균 324만 원이 되는 거야? 불만이 생깁니다.

2023년 기준 노후 의식주 해결을 위한 최소 생활비는 평균 월 251만 원, 여행·여가·손자녀 용돈에도 써야 하는 적정 생활비는 월 369만 원입니다. 2018년과 비교하면 최소 생활비(184만 원)가 67만 원, 적정 생활비(263만 원)가 106만 원이 늘었습니다. 고물가, 고금리 영향이 큽니다. 생활비 부담이 그만큼 커져서 적정 생활비 통계 금액도 늘어난 것입니다.

국민연금(노령 연금) 조기 수령보다 연기 연금(연 7.2%+) 수령해야 이익

국민연금(노령 연금) 개인 수급액은 전체 수급자가 월평균 64만 3,377원이고, 20년 이상 수급자는 107만 7,423원입니다. 이것도 잘 보셔야 합니다. 전체 수급자 중 68.5%는 월 60만 원 미만입니다.

노령 연금 월 100만 원 이상 수급자를 금액별로 보면 100만~130만 원 미만 34만 2,493명, 130만~160만 원 미만 20만 5,046명, 160만~200만 원 미만 15만 6,934명입니다.

노령 연금 월 60만 원 이하 수급자를 금액별로 보면 20만 원 미만 59만 4,660명(10.9%), 20만∼40만 원 미만 201만 8,783명(36.9%), 40만∼60만 원 미만 113만 1,641명(20.7%) 입니다. 전체 노령 연금 수급자는 547만 명 정도 됩니다.

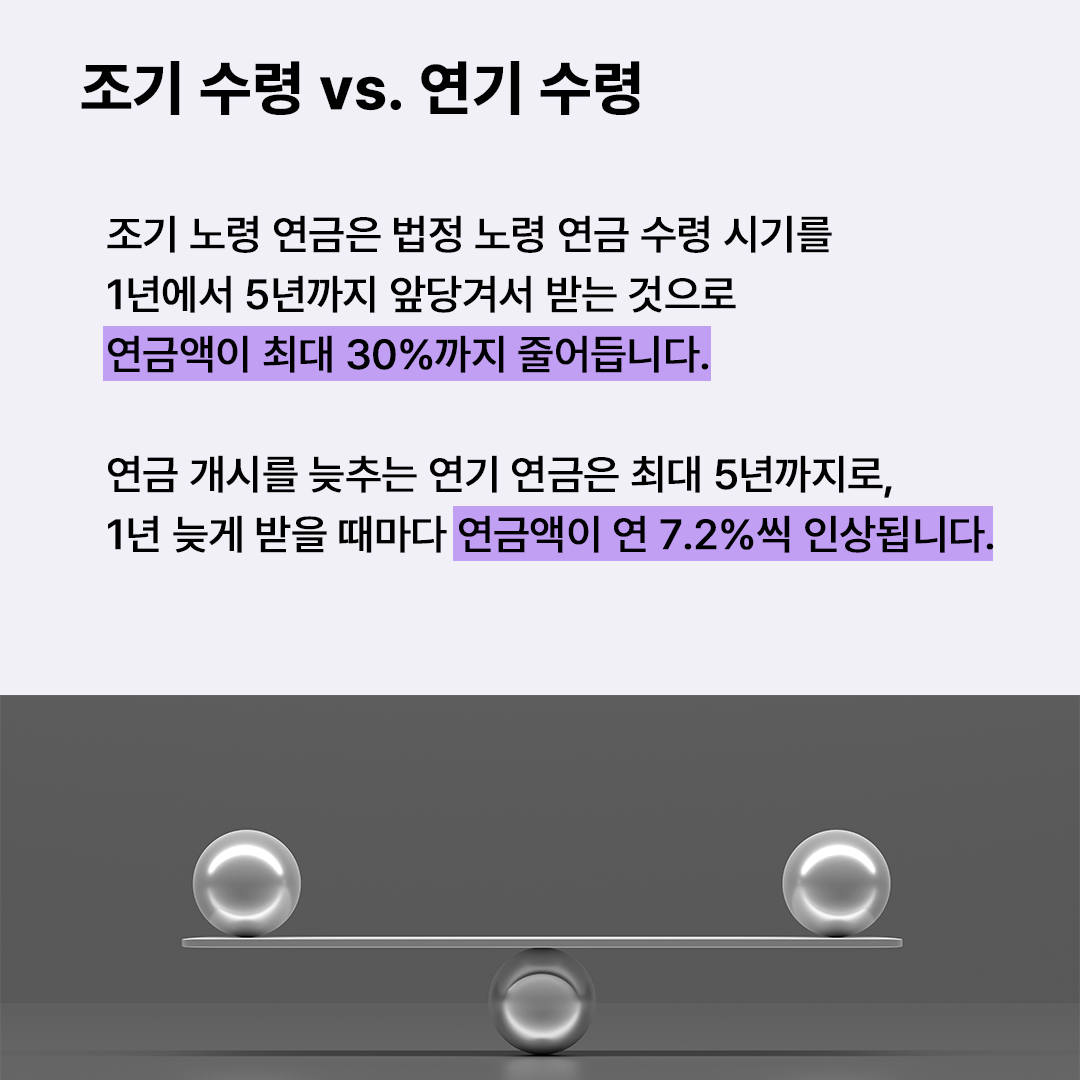

조기 노령 연금은 법정 노령 연금 수령 시기를 1년에서 5년까지 앞당겨서 받습니다. 실직, 사업 부진, 건강 악화 등으로 돈을 벌지 못해 생활비를 받기 위한 이유가 큽니다. 연금 재원 고갈 걱정 때문에 조기 수령한다는 이유도 있습니다. 1년 일찍 받을 때마다 연 6%씩(월 0.5%씩) 연금액이 깎여 5년을 먼저 받으면 최대 30% 줄어든 연금액을 여생 동안 받게 됩니다. 5년 일찍 받으면 원래 받을 연금의 70%를 받는 셈입니다.

노령 연금을 받을 나이지만, 아직 소득이 있거나 높다면, 연금 개시를 늦출수록 좋습니다. 이 ‘연기 연금’은 최대 5년까지인데 1년씩 늦게 받을 때마다 연금액이 연 7.2%(월 0.6%) 인상되는 장점이 있습니다. 오래 살게 되면 그만큼 먼저 받으면 불이익이어서 국민연금을 스스로 ‘손해 연금’으로 만들지 말라고 조언드립니다.

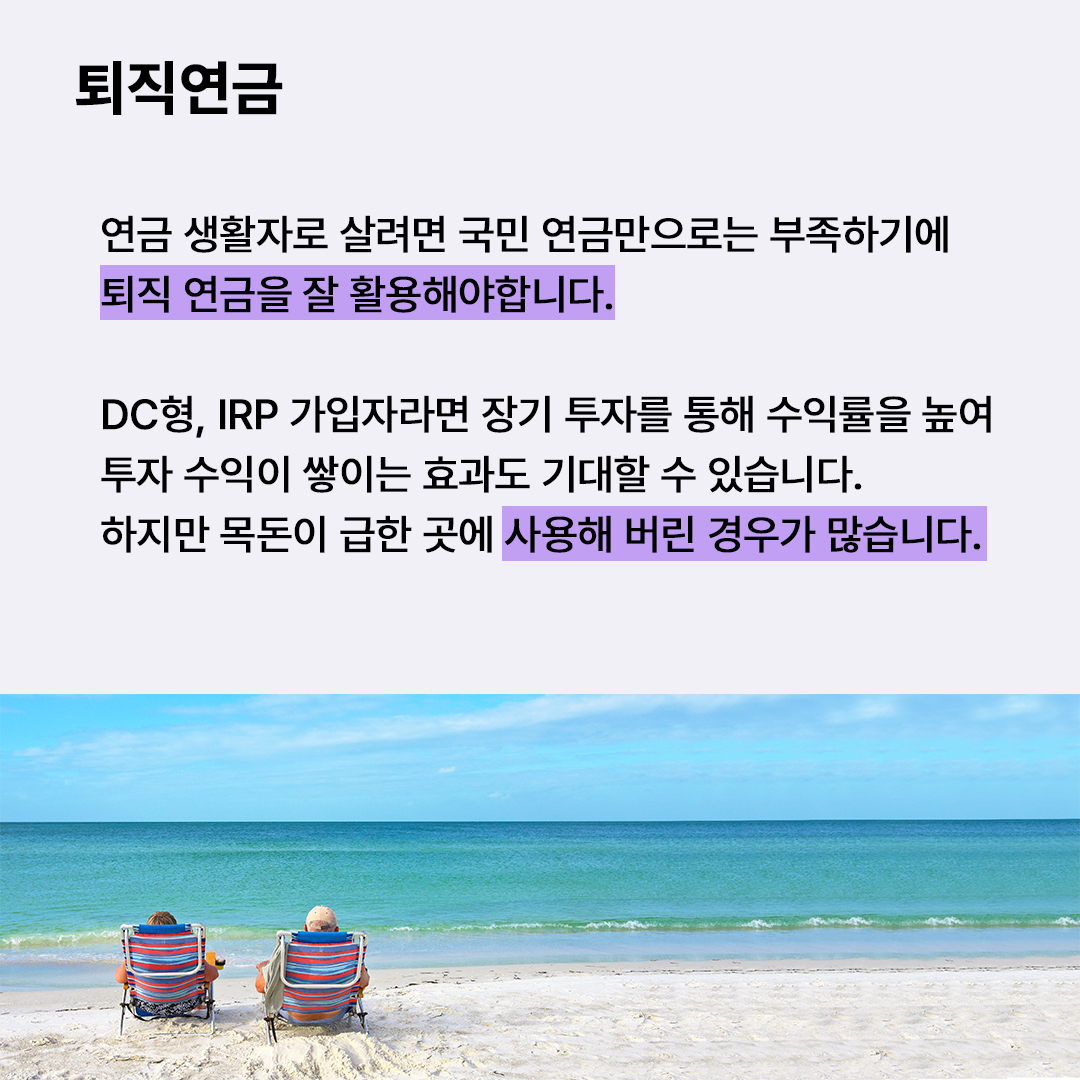

연금 생활자로 살려면 국민 연금만으로는 부족하다고 느끼실 겁니다. 추가 고정 소득원 수입이 어느 수준 이상이 되어야 안정적이라고 여긴다는 겁니다. 그래서 퇴직 연금을 잘 활용해야 한다고 얘기합니다. 퇴직 연금 적립금을 늘려 수령액을 키우자는 제안입니다. 확정 기여(DC)형과 개인형 퇴직 연금(IRP) 가입자면 장기 수익률을 높여 투자 수익이 쌓이는 효과도 기대할 수 있습니다. 확정 급여(DB)형이라면 회사가 알아서 운용했으니까 퇴직했을 때 일괄 정산 받게 됩니다. 임금 피크제가 있던 직장이라면 DB형이었다가 DC형으로 바꾸었던 경험도 있을 겁니다. DC형은 중도 인출도 인정하니까 이미 목돈이 급한 곳에 사용해 버린 시니어도 꽤 있을 겁니다.

그래서 은퇴한 시니어들에게 퇴직 연금 이야기는 과거형인 경우가 많습니다. 이미 꼭 필요한 곳에 써버렸거나 연금 계좌로 전환 후 낮은 세금 납부 후 목돈으로 받았을 겁니다. 사용 용도야 개인 형편에 따라 필요한 곳에 쓰게 됩니다.

퇴직연금과 개인연금은 은퇴 전 설계로 적립되어야 노후 연금 효과 극대화

시니어에게 개인연금은 부족한 국민연금과 이미 사용해 버린 퇴직 연금의 대체 수단이라는 점에서 주목합니다.

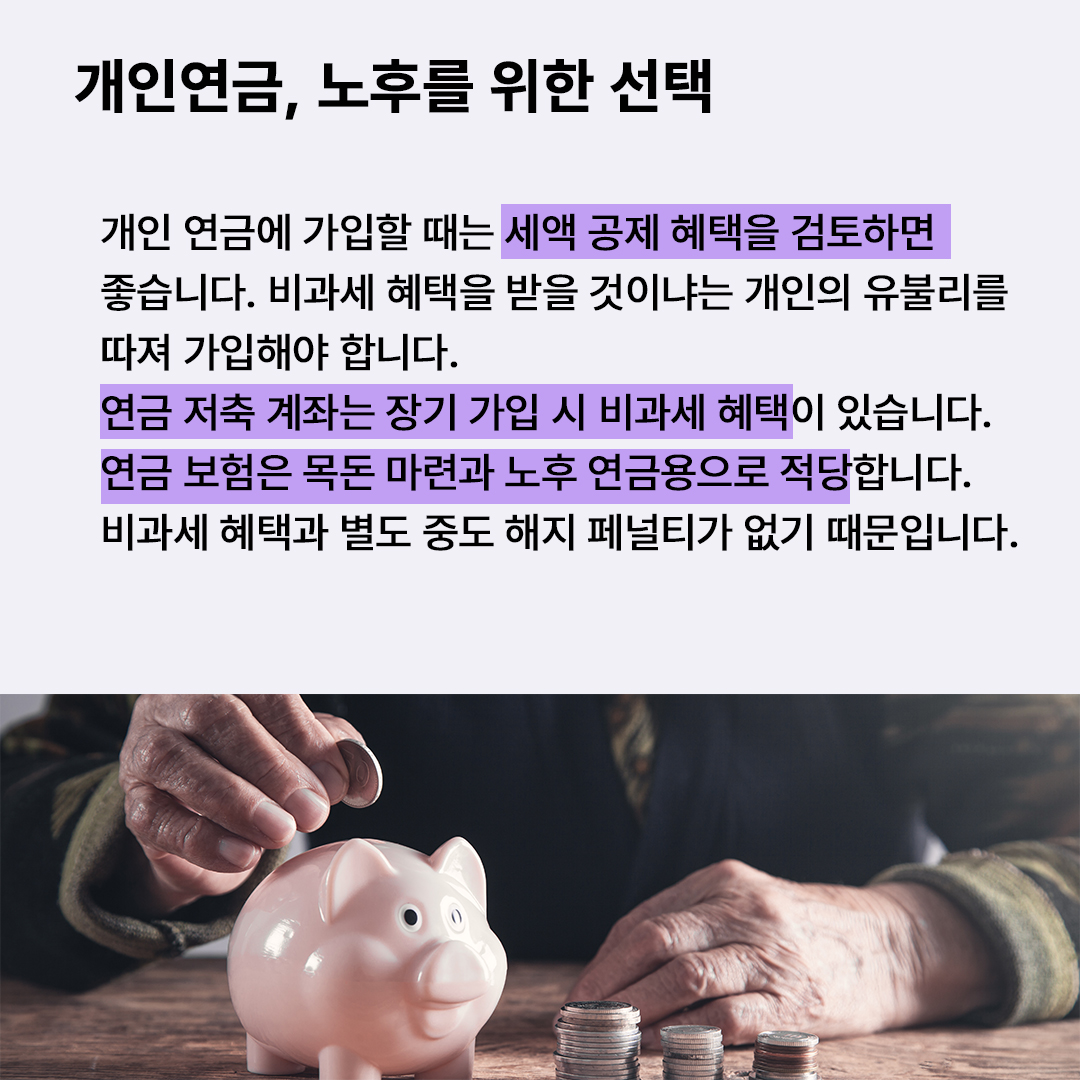

개인 연금에 가입할 때는 세액 공제 혜택을 검토하면 좋습니다. 비과세 혜택을 받을 것이냐는 개인의 유불리를 따져 가입해야 합니다. 연금 저축 계좌는 연말정산 등 절세 효과가 높다고 가입하게 되는데 중도 인출 등의 페널티(위약)를 고려하면 10년 이상 장기 계약을 유지해야 비과세 효과가 좋습니다.

연급 보험은 연금 수령 필요성이 크지 않다면 목돈 마련과 노후 연금용으로 적당합니다. 비과세 혜택과 별도 중도 해지 페널티가 없기 때문입니다.

많은 시니어에게 퇴직연금과 개인연금은 지출이 많고 수입은 적어진 현실에서 이미 과거형 재테크입니다. 급여 생활 중에 일정하게 적립한 돈이 쌓여 은퇴 시점에서 받는 연금이라면 수입보다 지출이 많아진 60대 시니어에게 퇴직-개인연금 재무 설계는 자녀나 후배에게 조언할 재테크 수단입니다.

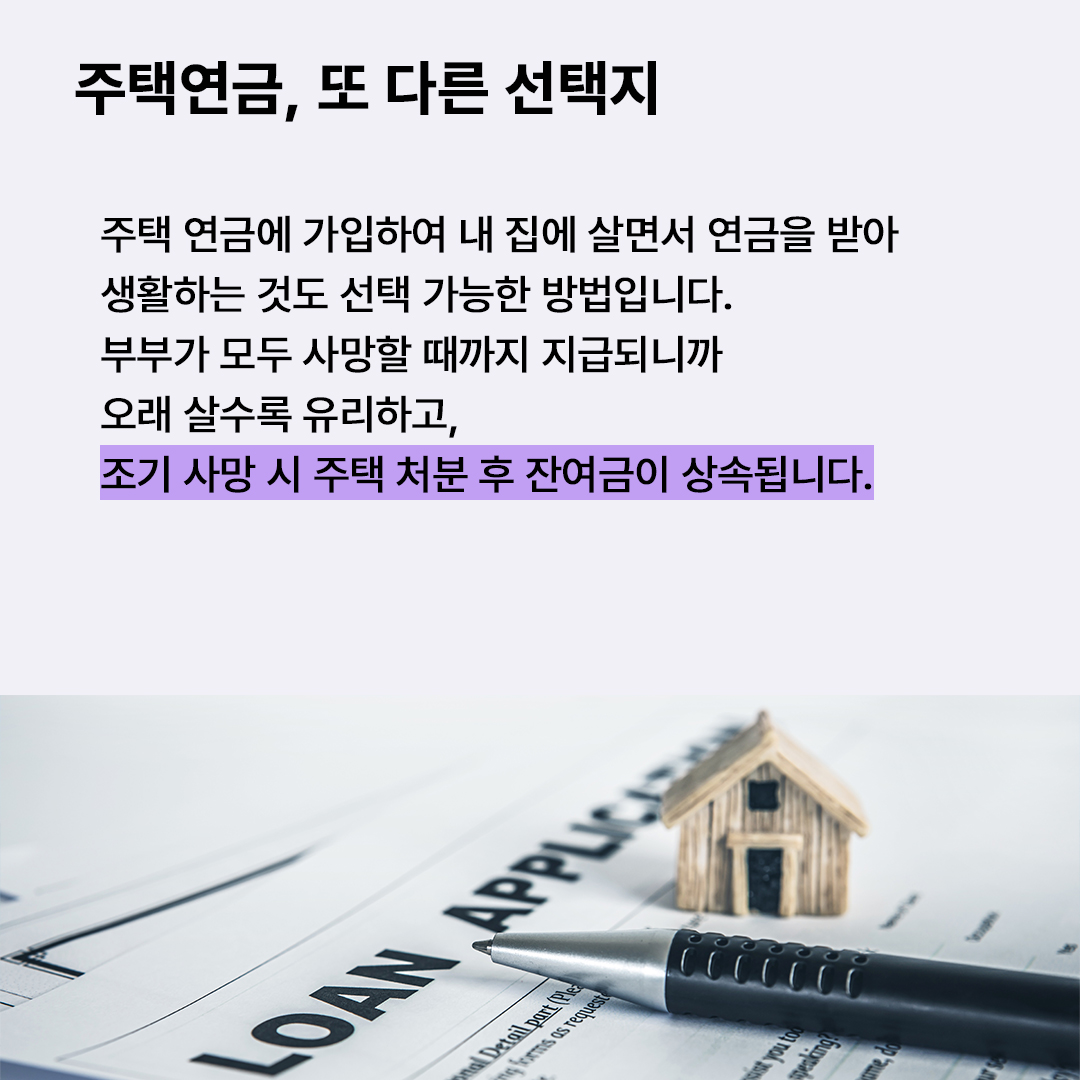

내가 국민(노령)연금 외에 보유 자산이 아파트(집) 한채뿐 이라면 주택 연금에 가입하여 내 집에 살면서 연금을 받아 생활하는 것도 선택 가능한 방법입니다. 부부가 모두 사망할 때까지 지급되니까 오래 살수록 유리하고 조기 사망이면 주택 처분해 대출금 정산 후 잔여금이 상속됩니다.

자녀들에게 재정이든 마음이든 빚진 부담이 없다면 내 노후를 잘 보내는 것이 좋은 부모 생활입니다. 우리 시니어들은 살면서 작은 이벤트인 가족 행사, 여행으로 보내면서 그저 큰 사건 사고 없이 하루하루 평범하게, 그리고 건강하게 살아가는 일상을 바랍니다.

시니어에게 행복한 나날이란 현실에 자족하면서 현실 가능한 범위에서 새로운 분야에 도전하는 동기부여를 갖고 루틴하게 생활하는 것입니다. 소소한 지출을 잘하면서 안정적 생활을 누리는 시니어를 보면 참 활력 있고 여유롭게 산다는 평판을 얻게 됩니다. 그는 연금 포트폴리오에 성공한 시니어입니다. 은퇴 이후에도 월 단위로 은퇴 전에 익숙했던 월급처럼 매월 받는 연금과 그 지출에 맞춰 산다면 행복한 노후생활의 인프라가 갖춰지는 것입니다.

시놀 커뮤니티에서 모임과 나눔을 액티브하게 즐기는 여러분도 지혜로운 재테크에 성공했거나 성공할 수 있는 시니어들입니다. 노후연금 잘 챙기세요!

시니어에게 솔깃한 재테크 이야기(3회)는 ‘노후 성공과 노후 파산 재테크 리포트’입니다.

김현식 소비라이프 대표

중앙대 언론학 박사

(전) 경운대 교수

(현) 금융소비자연맹 소비라이프연구소 소장

(현) 월간 소비 라이프 Q 발행인

시니어에게 솔깃한 재테크 이야기 2

노후 3층 연금 이야기

국민연금(1층), 퇴직연금(2층), 개인연금(3층)

‘여생 월급 통장’ 챙겨야 노후 가난에서 벗어난다.

노후 3층 연금은 1층엔 국민연금(공적연금)을 두고 2층에 퇴직 연금, 3층에 개인연금을 적립하여 노후 생활을 연금으로 생활하는 연금 제도를 말합니다.

연금을 제대로 챙겨야 길어진 평균 수명에 맞게 은퇴 이후 안정적 생활 자금을 확보할 수 있습니다. 그래서 노후 3층 연금을 ‘여생 월급 통장’으로 부릅니다.

우선 노령 연금으로도 부르는 국민연금입니다. 국민연금을 매월 300만 원 받는다는 얘기에 부럽기만 합니다. 심지어 월 400만 원을 넘게 받는다는 얘기엔 긴가민가하지만 100만 원 안팎을 받는 나와 비교하면 기가 죽습니다. 기죽을 필요 없습니다.

진실은 이렇습니다.

2024년 현재 국민연금 월 수급 상한액은 283만 6,620원입니다. ‘300만 원 받는다는 건 뭐지?’ 뻥이거나 부부 합산이거나입니다. 부부 합산 기준 월 수급액은 최고 486만 원입니다, 부부 합산 월 300만 원 이상 받는 경우는 1,533쌍입니다. 극히 일부입니다. 참고로 국민 연금은 시니어 대부분이 노령 연금으로 받을 겁니다. 10년 이상 국민 연금을 낸 뒤 내 출생 연도 기준 수급 연령부터 남은 삶 동안 받는 급여입니다. 예를 들면 1957(67세)~1960년생(64세)은 62세부터 노령 연금을 받기 시작했습니다.

국민연금 부부 합산 평균은 얼마나 받을까요?

2024년 기준 월 103만 원입니다. 부부 적정 노후 생활비인 369만 원과 비교하면 28%에 불과한 수준입니다. 아니 노후 생활비가 어떻게 평균 324만 원이 되는 거야? 불만이 생깁니다.

2023년 기준 노후 의식주 해결을 위한 최소 생활비는 평균 월 251만 원, 여행·여가·손자녀 용돈에도 써야 하는 적정 생활비는 월 369만 원입니다. 2018년과 비교하면 최소 생활비(184만 원)가 67만 원, 적정 생활비(263만 원)가 106만 원이 늘었습니다. 고물가, 고금리 영향이 큽니다. 생활비 부담이 그만큼 커져서 적정 생활비 통계 금액도 늘어난 것입니다.

국민연금(노령 연금) 조기 수령보다 연기 연금(연 7.2%+) 수령해야 이익

국민연금(노령 연금) 개인 수급액은 전체 수급자가 월평균 64만 3,377원이고, 20년 이상 수급자는 107만 7,423원입니다. 이것도 잘 보셔야 합니다. 전체 수급자 중 68.5%는 월 60만 원 미만입니다.

노령 연금 월 100만 원 이상 수급자를 금액별로 보면 100만~130만 원 미만 34만 2,493명, 130만~160만 원 미만 20만 5,046명, 160만~200만 원 미만 15만 6,934명입니다.

노령 연금 월 60만 원 이하 수급자를 금액별로 보면 20만 원 미만 59만 4,660명(10.9%), 20만∼40만 원 미만 201만 8,783명(36.9%), 40만∼60만 원 미만 113만 1,641명(20.7%) 입니다. 전체 노령 연금 수급자는 547만 명 정도 됩니다.

조기 노령 연금은 법정 노령 연금 수령 시기를 1년에서 5년까지 앞당겨서 받습니다. 실직, 사업 부진, 건강 악화 등으로 돈을 벌지 못해 생활비를 받기 위한 이유가 큽니다. 연금 재원 고갈 걱정 때문에 조기 수령한다는 이유도 있습니다. 1년 일찍 받을 때마다 연 6%씩(월 0.5%씩) 연금액이 깎여 5년을 먼저 받으면 최대 30% 줄어든 연금액을 여생 동안 받게 됩니다. 5년 일찍 받으면 원래 받을 연금의 70%를 받는 셈입니다.

노령 연금을 받을 나이지만, 아직 소득이 있거나 높다면, 연금 개시를 늦출수록 좋습니다. 이 ‘연기 연금’은 최대 5년까지인데 1년씩 늦게 받을 때마다 연금액이 연 7.2%(월 0.6%) 인상되는 장점이 있습니다. 오래 살게 되면 그만큼 먼저 받으면 불이익이어서 국민연금을 스스로 ‘손해 연금’으로 만들지 말라고 조언드립니다.

연금 생활자로 살려면 국민 연금만으로는 부족하다고 느끼실 겁니다. 추가 고정 소득원 수입이 어느 수준 이상이 되어야 안정적이라고 여긴다는 겁니다. 그래서 퇴직 연금을 잘 활용해야 한다고 얘기합니다. 퇴직 연금 적립금을 늘려 수령액을 키우자는 제안입니다. 확정 기여(DC)형과 개인형 퇴직 연금(IRP) 가입자면 장기 수익률을 높여 투자 수익이 쌓이는 효과도 기대할 수 있습니다. 확정 급여(DB)형이라면 회사가 알아서 운용했으니까 퇴직했을 때 일괄 정산 받게 됩니다. 임금 피크제가 있던 직장이라면 DB형이었다가 DC형으로 바꾸었던 경험도 있을 겁니다. DC형은 중도 인출도 인정하니까 이미 목돈이 급한 곳에 사용해 버린 시니어도 꽤 있을 겁니다.

그래서 은퇴한 시니어들에게 퇴직 연금 이야기는 과거형인 경우가 많습니다. 이미 꼭 필요한 곳에 써버렸거나 연금 계좌로 전환 후 낮은 세금 납부 후 목돈으로 받았을 겁니다. 사용 용도야 개인 형편에 따라 필요한 곳에 쓰게 됩니다.

퇴직연금과 개인연금은 은퇴 전 설계로 적립되어야 노후 연금 효과 극대화

시니어에게 개인연금은 부족한 국민연금과 이미 사용해 버린 퇴직 연금의 대체 수단이라는 점에서 주목합니다.

개인 연금에 가입할 때는 세액 공제 혜택을 검토하면 좋습니다. 비과세 혜택을 받을 것이냐는 개인의 유불리를 따져 가입해야 합니다. 연금 저축 계좌는 연말정산 등 절세 효과가 높다고 가입하게 되는데 중도 인출 등의 페널티(위약)를 고려하면 10년 이상 장기 계약을 유지해야 비과세 효과가 좋습니다.

연급 보험은 연금 수령 필요성이 크지 않다면 목돈 마련과 노후 연금용으로 적당합니다. 비과세 혜택과 별도 중도 해지 페널티가 없기 때문입니다.

많은 시니어에게 퇴직연금과 개인연금은 지출이 많고 수입은 적어진 현실에서 이미 과거형 재테크입니다. 급여 생활 중에 일정하게 적립한 돈이 쌓여 은퇴 시점에서 받는 연금이라면 수입보다 지출이 많아진 60대 시니어에게 퇴직-개인연금 재무 설계는 자녀나 후배에게 조언할 재테크 수단입니다.

내가 국민(노령)연금 외에 보유 자산이 아파트(집) 한채뿐 이라면 주택 연금에 가입하여 내 집에 살면서 연금을 받아 생활하는 것도 선택 가능한 방법입니다. 부부가 모두 사망할 때까지 지급되니까 오래 살수록 유리하고 조기 사망이면 주택 처분해 대출금 정산 후 잔여금이 상속됩니다.

자녀들에게 재정이든 마음이든 빚진 부담이 없다면 내 노후를 잘 보내는 것이 좋은 부모 생활입니다. 우리 시니어들은 살면서 작은 이벤트인 가족 행사, 여행으로 보내면서 그저 큰 사건 사고 없이 하루하루 평범하게, 그리고 건강하게 살아가는 일상을 바랍니다.

시니어에게 행복한 나날이란 현실에 자족하면서 현실 가능한 범위에서 새로운 분야에 도전하는 동기부여를 갖고 루틴하게 생활하는 것입니다. 소소한 지출을 잘하면서 안정적 생활을 누리는 시니어를 보면 참 활력 있고 여유롭게 산다는 평판을 얻게 됩니다. 그는 연금 포트폴리오에 성공한 시니어입니다. 은퇴 이후에도 월 단위로 은퇴 전에 익숙했던 월급처럼 매월 받는 연금과 그 지출에 맞춰 산다면 행복한 노후생활의 인프라가 갖춰지는 것입니다.

시놀 커뮤니티에서 모임과 나눔을 액티브하게 즐기는 여러분도 지혜로운 재테크에 성공했거나 성공할 수 있는 시니어들입니다. 노후연금 잘 챙기세요!

시니어에게 솔깃한 재테크 이야기(3회)는 ‘노후 성공과 노후 파산 재테크 리포트’입니다.

김현식 소비라이프 대표

중앙대 언론학 박사

(전) 경운대 교수

(현) 금융소비자연맹 소비라이프연구소 소장

(현) 월간 소비 라이프 Q 발행인